I. DEFINISI AKUNTANSI

Definisi

pertama mengenai akuntansi menurut American Insitute of Certified Public Accounting

(AICPA) dalam Harahap (2003) mendefinisikan akuntansi sebagai seni

pencatatan, penggolongan, dan pengikhtisaran dengan cara tertentu dalam

ukuran moneter, transaksi, dan kejadian-kejadian yang umumnya bersifat

keuangan termasuk menafsirkan hasil-hasilnya.

Sedangkan

pengertian akuntansi menurut Rudianto mendefenisikan bahwa akuntansi

adalah sistem informasi yang menghasilkan laporan kepada pihak-pihak

yang berkepentingan mengenai aktivitas ekonomi dan kondisi suatu badan

usaha.

Dan pengertian menurut Charles T. Horngren, dan Walter T.Harrison

(Horngren Harrison,2007:4) menyatakan bahwa: Akuntansi adalah sistem

informasi yang mengukur aktivitas bisnis, memproses data menjadi

laporan, dan mengkomunikasikan hasilnya kepada para pengambil keputusan.

Dari beberapa definisi akuntansi menurut para ahli diatas dapat disimpulkan bahwa akuntansi terdiri dari tiga aktivitas atau kegiatan utama yaitu:

- Aktivitas identifikasi yaitu mengidentifikasikan transaksi-transaksi yang terjadi dalam perusahaan.

- Aktivitas pencatatan yaitu aktivitas yang dilakukan untuk mencatat transaksi-transaksi yang telah diidentifikasi secara kronologis dan sistematis.

- Aktivitas komunikasi yaitu aktivitas untuk mengkomunikasikan informasi akuntansi dalam bentuk laporan keuangan kepada para pemakai laporan keuangan atau pihak yang berkepentingan baik internal perusahaan maupun pihak eksternal.

II. FUNGSI AKUNTANSI

Fungsi Dasar Akuntansi antara lain :

- Menciptakan sistem akuntansi

- Membuat prosedur untuk mencatat, menggolongkan dan memasukan secara singkat transaksi-transaksi perusahaan

- Memberikan laporan / keterangan pada manajemen untuk penyusunan anggaran dan pengendalian aktiva dan pengambilan keputusan

- Menyiapkan metode dan standar untuk mengukur ongkos yang telah dikeluarkan

- Melaporkan data akuntansi

- Menafsirkan data akuntansi

III. PRINSIP AKUNTANSI

Ada lima prinsip dasar akuntansi yang digunakan untuk mencatat transaksi. Yakni:

1. Prinsip Biaya Historis (Historical Cost Principle)

GAAP

mewajibkan sebagian besar aktiva dan kewajiban diperlakukan dan

dilaporkan berdasarkan harga akuisi. Hal ini seringkali disebut prinsip

biaya historis. Prinsip ini menghendaki digunakannya harga perolehan

dalam mencatat aktiva, utang, modal, dan biaya. Yang

dimaksud dengan harga perolehan adalah harga pertukaran yang disetujui

oleh kedua belah pihak yang tersangkut dalam transaksi.

2. Prinsip Pengakuan Pendapatan (Revenue Recognition Principle)

Prinsip

Pengakuan Pendapatan adalah aliran masuk harta-harta (aktiva) yang

timbul dari penyerahan barang atau jasa yang dilakukan oleh suatu unit

usaha selama suatu periode tertentu. Dasar yang digunakan untuk mengukur

besamya pendapatan adalah jumlah kas atau ekuivalennya yang diterima

dari transaksi penjualan dengan pihak yang bebas. Biasanya pendapatan diakui pada saat terjadinya penjualan barang atau jasa.

3. Prinsip Mempertemukan (Matching Principle)

Yang

dimaksud prinsip mempertemukan biaya adalah mempertemukan biaya dengan

pendapatan yang timbul karena biaya tersebut. Prinsip ini berguna untuk

menentukan besarnya penghasilan bersih setiap periode. Karena biaya itu

harus dipertemukan dengan pendapatannya, maka pembebanan biaya sangat

tergantung pada saat pengakuan pendapatan. Apabila pengakuan suatu

pendapatan ditunda, maka pembebanan biayanya juga akan ditunda sampai

saat diakuinya pendapatan.

4. Prinsip Konsistensi (Consistency Principle)

Agar

laporan keuangan dapat dibandingkan dengan tahun-tahun sebelumnya, maka

metode dan prosedur-prosedur yang digunakan dalam proses akuntansi

harus diterapkan secara konsisten dari tahun ke tahun. Sehingga bila

terdapat perbedaan antara suatu pos dalam dua periode, dapat segera

diketahui bahwa perbedaan itu bukan selisih akibat penggunaan metode

yang berbeda. Konsistensi

tidak dimaksudkan sebagai larangan penggantian metode, jadi masih

dimungkinkan untuk mengadakan perubahan metode yang dipakai.

5. Prisip Pengungkapan Penuh (Full Disclosure Principle)

Yang

dimaksud dengan prinsip pengungkapan lengkap adalah menyajikan

informasi yang lengkap dalam laporan keuangan. Karena infomasi yang

disajikan itu merupakan ringkasan dari transaksi-transaksi dalam satu

periode dan juga saldo-saldo dari rekening-rekening tertentu, tidaklah

mungkin untuk memasukkan semua informasi-informasi yang ke dalam laporan

keuangan.IV. PENGERTIAN LAPORAN KEUANGAN

Laporan keuangan merupakan hasil akhir dari suatu proses pencatatan, yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Pengertian laporan keuangan menurut Standar Akuntansi Keuangan: “Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misal, sebagai laporan arus kas, atau laporan arus dana), catatan juga termasuk schedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misal informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga”.

V. ISI LAPORAN KEUANGAN

Laporan Keuangan ini sangat penting bagi pihak manajemen, kreditor, dan investor. Laporan Keuangan terdiri dari 3 macam :

1. Laporan Laba/Rugi (Income Statement)

Laporan Laba/Rugi adalah salah satu laporan keuangan dalam akuntansi yang menggambarkan apakah suatu perusahaan mengalami laba/rugi dalam suatu periode akuntansi.

2. Laporan Perubahan Modal ( Equity Statement)

Laporan Perubahan Modal adalah salah satu laporan keuangan dalam akuntansi yang menggambarkan bertambahnya atau berkurangnya modal suatu perusahaan akibat dari laba/rugi yang diterima oleh perusahaan tersebut dalam suatu periode akuntansi.

3. Neraca (Balance Sheet)

Laporan Neraca adalah salah satu laporan keuangan dalam akuntansi yang memerlukan keadaan keuangan secara sistematis dari suatu perusahaan pada saat tertentu dengan cara menyajikan daftar aktiva, utang dan modal pemilik perusahaan.

VI. BENTUK NERACA

Bentuk Neraca secara umum dalam laporan keuangan ada 2 yaitu bentuk Staffel dan Scontro :

1. Neraca Bentuk Staffel

Neraca Bentuk staffel adalah bentuk neraca yang disusun dengan menyusun kebawah dan melektakkan saldo pada bagian samping dengan kolom debet kredit. Tabel neraca ini mirip dengan Model Jurnal Umum. Berikut tampilan Neraca bentuk Staffel :

2. Neraca Bentuk Scontro

Neraca skontro merupakan neraca yang bentukanya seperti huruf “T”. Oleh karena itu, sering juga disebut T Form. Dalam bentuk ini neraca dibagi ke dalam dua posisi, yaitu di sebelah kiri berisi aktiva dan di sebelah kanan yang berisi kewajiban dan modal. Bentuk neraca jenis ini sering pula disebut dengan bentuk horizontal. Berikut tampilan Neraca bentuk Scontro :

VII. LAPORAN LABA / RUGI

Laporan Laba/Rugi adalah salah satu

komponen laporan keuangan yang menyajikan informasi mengenai kinerja

atau prestasi kerja dari suatu perusahaan yang terdiri dari Pendapatan

Usaha dan Beban Usaha dalam satu periode tertentu. Jadi, laporan

laba/rugi, yaitu terdiri dari Pendapatan dan Beban. Bentuk Laporan Laba/Rug ada 2 bentuk, yaitu:

1.Bentuk Single Step

Di dalam laporan Laba/Rugi bentuk Single Step, semua Pendapatan dikelompokkan tersendiri di bagian atas dan dijumlahkan, kemudian semua beban dikelompokkan tersendiri di bagian bawah dan dijumlahkan. Artinya jumlah pendapatan dikurangi jumlah beban, selisihnya merupakan laba bersih atau rugi bersih. Jadi: Pendapatan Jasa – Beban2 = Laba/Rugi. Format bentuk Single Step :

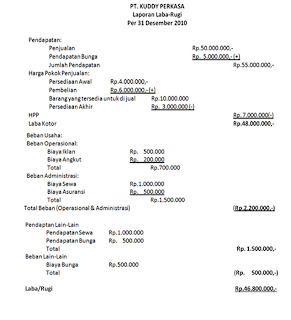

2. Bentuk Multiple Step.

Di dalam laporan Laba/Rugi bentuk Multiple Step, pendapatan dibedakan menjadi pendapatan usaha dan pendapatan lain-lain, demikian halnya dengan beban dibedakan menjadi beban usaha dan beban lain-lain. Pendapatan dan beban di sajikan pertama kemudian pendapatn dan beban lain-lain disajikan kemudian. Format bentuk Multiple Step:

Sumber:

http://ilmuakuntansi.web.id/pengertian-akuntansi-fungsi-dan-bidang-akuntansi/

http://ekonomi.kompasiana.com/moneter/2014/04/16/definisi-akuntansi-menurut-para-ahli-648201.html

http://pengusahamuslim.com/lima-prinsip-dasar-akuntansi-yang-1919/#.VIul3sl3IfM

http://www.academia.edu/6571001/Manajemen_Fungsi_Akuntansi

http://akuntansi-id.com/557-bentuk-neraca-staffel-dan-scontro

http://www.laporankeuangan.co.id/blog/bentuk-neraca-keuangan/

Tidak ada komentar:

Posting Komentar